�S��2021��ȫ��(gu��)�ɕ�(hu��)�ό�̼�_(d��)�塢̼�к�“3060”Ŀ��(bi��o)�О��҇�(gu��)“ʮ����”��Ⱦ���ι���(ji��n)��(zh��n)������Ŀ��(bi��o)���Թ�����L(f��ng)늞�����Ŀ�������Դ��(zh��n)�Ե�λ�@����(ch��)������֧�ο�������Դ�l(f��)չ���P(gu��n)�I���g(sh��)����ӭ����һ��(g��)“�f�|��(j��)”�Ј�(ch��ng)�L(f��ng)�ڣ��ИI(y��)ӭ����l(f��)չ�C(j��)�������ڳ�ˮ���ܼ��g(sh��)����ԭ������ơ�늻��W(xu��)��(ch��)�ܼ��g(sh��)���ڵİ�ȫ�L(f��ng)�U(xi��n)�����l�����탦(ch��)�ܼ��g(sh��)�@���Ј�(ch��ng)����A���������w݆��(ch��)�ܞ�����ęC(j��)е�(ch��)�ܼ��g(sh��)�����䪚(d��)һ�o������Ȼ��(y��u)��(sh��)����Խ��Խ������P(gu��n)ע���S���坍��Դ�İl(f��)չ������������҇�(gu��)���O(sh��)�坍��̼����ȫ��Ч����Դ�wϵ��

̼�к͙C(j��)���c����(zh��n)�µ��f�|��(ch��)���Ј�(ch��ng)

��(sh��)�ϣ��Ї�(gu��)��(sh��)�F(xi��n)̼�к������R�����y������(zh��n)Ҫ�Ȱl(f��)�_(d��)��(gu��)�Ҹ��ࡣ�W���l(f��)�_(d��)��(gu��)�ҏ�̼�ŷ��_(d��)�嵽���Z��̼�кͣ����Õr(sh��)�g����40-60��֮�g�����Ї�(gu��)Ҫ�ò���10��r(sh��)�g��(sh��)�F(xi��n)̼�_(d��)�壬����30�����ҕr(sh��)�g��(sh��)�F(xi��n)̼�У��@�����R�����������(zh��n)��

�ڑ�(y��ng)��(du��)���׃���͜p��̼�ŷŷ��棬����l(f��)չ�Ї�(gu��)�ҵ��Ї�(gu��)һֱ�e�O����(d��ng)�Г�(d��n)���Լ���؟(z��)�Ρ�����(j��)�ٷ���(sh��)��(j��)������2019��ף��Ї�(gu��)̼��(qi��ng)���^2005�꽵�ͼs48.1%���ǻ�ʯ��Դռһ����Դ���M(f��i)�����_(d��)15.3%����ǰ����҇�(gu��)��(du��)����Z�ĵ�2020�����Є�(d��ng)Ŀ��(bi��o)����ͬ���҇�(gu��)GDP���L(zh��ng)��4�����ɴ˿�Ҋ����(y��ng)��(du��)���׃���������Є�(d��ng)��������(hu��)��K��(j��ng)��(j��)�l(f��)չ��������������߽�(j��ng)��(j��)���L(zh��ng)���|(zh��)������˃�(ch��)���Ј�(ch��ng)�İl(f��)չ����ӭ����܇����

����(j��)����Cȯ�������о�����̼�кͱ����£���(ch��)�ܰl(f��)չ�ɷ֞����A�Σ�1��“ʮ����”���g(2020-2025)������s�����}����(g��u)����Ҫì�ܣ���(ch��)�����L(f��ng)��l(f��)չ�Ę�(bi��o)�䣬���ñ����^�ͣ��⃦(ch��)�ӽ�ƽ�r(ji��)��2��̼�_(d��)���A��(2025-2030)������Դ�ɞ�������Դ�������������늣�늾W(w��ng)��(w��n)����ؽ�����?j��)?ch��)�ܣ����ñ����͂�늕r(sh��)�L(zh��ng)��������+��(ch��)ȫ��ƽ�r(ji��)����(ch��)���������������3��̼�к��A��(2030-2060)����(ch��)�܌���늾W(w��ng)��(c��)���������늣��Г�(d��n)����늾W(w��ng)�{(di��o)���{(di��o)�l؟(z��)��

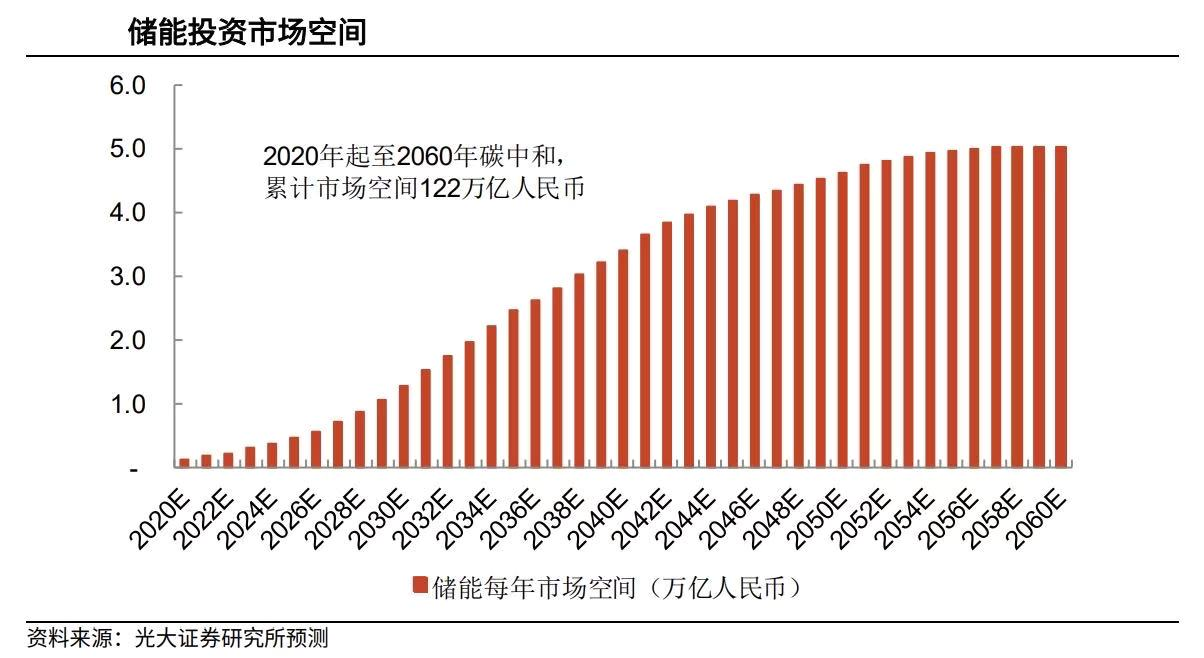

���ڇ�(gu��)��(n��i)���L(f��ng)��l(f��)늂�(c��)��(ch��)�ܡ�늾W(w��ng)��(c��)�{(di��o)���{(di��o)�l��(ch��)�ܡ��ֲ�ʽ��(ch��)��(���̘I(y��)������)��������(ch��)��(ͨӍ��վ��IDC �Ȃ��)�ȷ���Ĝy(c��)�㣬2030�ꃦ(ch��)��������g 1.25 TWh��2020-2030����Ӌ(j��)3.9 TWh��������(ch��)��CAGR(���������L(zh��ng)��)�s30%�� 2060�ꃦ(ch��)����������g10 TWh��2020-2060����Ӌ(j��)94TWh��2030�ꃦ(ch��)��Ͷ�Y�Ј�(ch��ng)���g 1.3 �f�|Ԫ(2020 ������Ӌ(j��)6�f�|Ԫ)��2060��5�f�|Ԫ(2020 ������Ӌ(j��) 122 �f�|Ԫ)����̼�_(d��)���A�Σ���(gu��)��(n��i)����Դ�l(f��)늂�(c��)�����Ã�(ch��)�܌���(hu��)�������Ј�(ch��ng)����̼�к��A�Σ�늾W(w��ng)��(c��)�{(di��o)���{(di��o)�l��������

�D1��2020-2060�ꃦ(ch��)���Ј�(ch��ng)���g�y(c��)��

ͬ�r(sh��)������(j��)���A��W(xu��)���׃���c�ɳ��m(x��)�l(f��)չ�о�Ժ���о������30�꣬“̼�к�”�����Ї�(gu��)����138�f�|Ԫ��Ͷ�Y�C(j��)������K��(sh��)�F(xi��n)�̘I(y��)�ɳ��m(x��)���Ї�(gu��)��(sh��)�F(xi��n)̼�кͿ�����Ҫ��(sh��)���f�|��(j��)��Ͷ�Y�ͳ��m(x��)��(sh��)ʮ���Ŭ�����@Ҳ����������|(zh��)���Ľ�(j��ng)��(j��)�;͘I(y��)������(y��u)�������B(t��i)�h(hu��n)���Լ������M(j��n)�ĿƌW(xu��)���g(sh��)��

���S����Դ������ИI(y��)���ߵ������ƣ������ԁ�����س��_(t��i)���P(gu��n)����֧��“����Դ+��(ch��)��”ģʽ�İl(f��)չ���Ĵ��o�ρ������ط���(du��)��(ch��)�ܵđB(t��i)��Ҳ��“�Ą�(l��)”��“���h”�D(zhu��n)��“��(y��u)��”��“Ҫ��”�������Դ��(c��)��(ch��)�ܵď�(qi��ng)��(sh��)�ƏV�����d���Ñ��(c��)��(ch��)�ܑ�(y��ng)��Ҳ�õ��O��l(f��)չ���ɴ˿�Ҋ��(ch��)�����ߵ��������������M(j��n)��(ch��)���Ј�(ch��ng)����������Ҏ(gu��)���ķ���l(f��)չ��

������